Con la producción creciendo, el consumo interno amenazado por la crisis económica y precios internacionales que impiden exportar, urge definir qué hacer con el excedente de materia prima.

Por Juan Manuel Fernández

La exportación dejó de ser negocio para las industrias lácteas y la cadena se enfrenta al desafío de administrar con inteligencia el incremento de la producción primaria que se espera en los próximos meses. Orientar una mayor oferta de leche al mercado interno podría golpear la rentabilidad de los tamberos e iniciar un nuevo ciclo pendular con menor producción y precios en alza para el consumidor a futuro.

En el primer trimestre las empresas nacionales exportaron leche en polvo en un rango de u$s 3.100 a u$s 3.250 por tonelada, lo que hizo posible en marzo pagar a los productores lecheros un promedio nacional de $ 18.43 por litro (equivalente u$s 0.292). Pero ahora la cotización internacional descendió por debajo de u$s 3.000 la tonelada, un valor con el cual una “polvera” neta disminuiría su capacidad de pago en tranquera a menos de $ 16, según una simulación realizada por el Observatorio de la Cadena Láctea Argentina (OCLA).

Frente a esta situación el director ejecutivo de OCLA Jorge Giraudo manifestó su preocupación ante la posibilidad de que se vuelque al mercado interno la leche que suele orientarse al comercio exterior, aproximadamente el 25 % de la producción total. “Es el gran temor que tenemos”, dijo, ya que hasta octubre la sobre oferta podría ser muy grande “y si no la canalizás por alguna vía va a destruir los precios”.

Sin embargo advirtió que una baja al tambero “no le va a llegar al consumidor” con precios más accesibles en la góndola. Lo que ocurriría, estimó, sería un cambio de las participaciones relativa de cada eslabón. “Hoy que el sector comercial está en niveles más bajos (de participación en la renta del negocio), en un escenario de sobreoferta recupera todo lo que participó de menos en este tiempo; es decir el consumidor seguirá pagando 60 mangos el tetrabrik, la industria y los tamberos van a cobrar menos y el margen comercial se va a agrandar, esa es la realidad”.

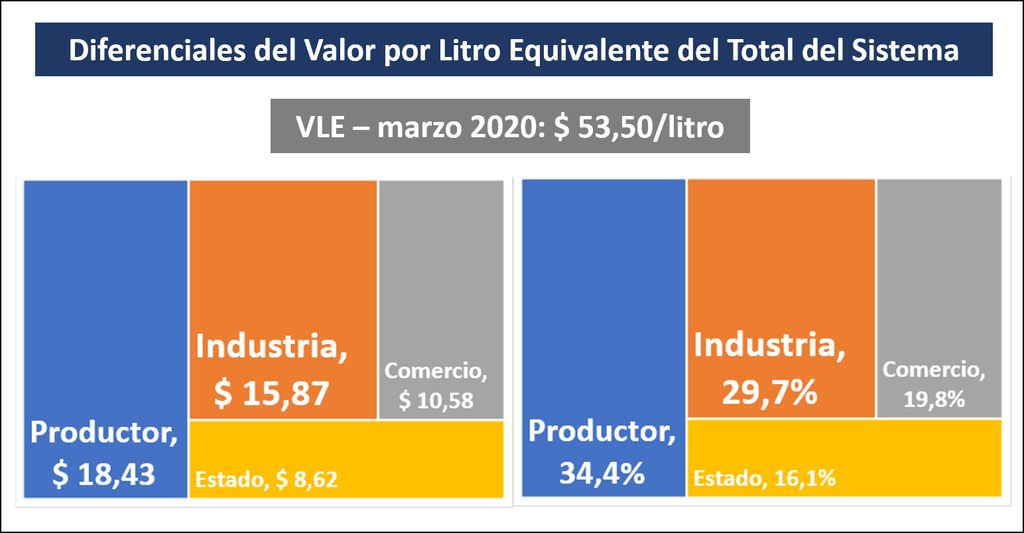

Un reciente informe de OCLA determinó que, sobre un Valor por Litro Equivalente (VLE, el valor promedio que se genera en un mix de productos a partir de un litro de leche), en marzo la participación del productor primario fue de 34.4%, seguido por la industria con el 29.7% y en tercer lugar el comercio con 19.8%. En términos absolutos, de los $ 53,50 del VLE el productor se llevó $ 18,43, la industria $15,87 y los supermercados $10,58.

Giraudo explicó que si el exportador orienta la materia prima al mercado interno, transformada en productos de consumo masivo (dulce de leche, yogures, quesos), “en un primer momento le da un mejor margen, pero al día siguiente el mercado interno tuvo 10 o 20% más de ofertas de productos en el sector comercial”. Por lo tanto, el supermercadismo “que está hiperconcentrado” disminuye unilateralmente el precio a la industria sin modificar el valor en góndola, ampliando su margen de ganancia.

Esta situación derivaría en el comportamiento pendular de la lechería. Porque obligará a las usinas a recortar el precio a los tamberos, que en el mediano plazo por falta de rentabilidad producirán menos, dando lugar a una escasez de oferta y la consecuente suba de precios en góndola.

Para evitarlo, Giraudo explicó que en regiones del mundo con el mismo problema, como EE.UU. o U.E., estudian dos opciones: ayuda oficial al almacenamiento privado, “básicamente leche en polvo descremada y manteca, para no volcarla en el mercado y hacer caer los precios”; e incentivar una menor producción de materia prima con estímulos económicos.

Aunque aclaró que no sean necesariamente opciones para Argentina, advirtió: “preparémonos para un escenario excedentario de leche; hay que definir cómo diferimos en el tiempo el mayor stock de producto; como puede ser manejarlo con financiamiento, un fideicomiso de almacenamiento o con mayores compras estatales”.

Caso contrario la variable de ajuste será el precio al productor, que “es lo más fácil; pero la consecuencia de eso es que el año que viene tenés menos leche, te va a faltar; y otra vez entrar en el ciclo pendular de los lácteos”, alertó.