Llegando al piso estacional de producción esto debiera revertirse, pero advierten que la crisis del Coronavirus podría impedirlo.

En marzo las Pymes lácteas sumaron 8 meses de pago por la materia prima por encima de su capacidad, según reveló el Observatorio de la Cadena Láctea Argentina (OCLA) en base al relevamiento del Instituto Argentino de Profesores Universitarios de Costos.

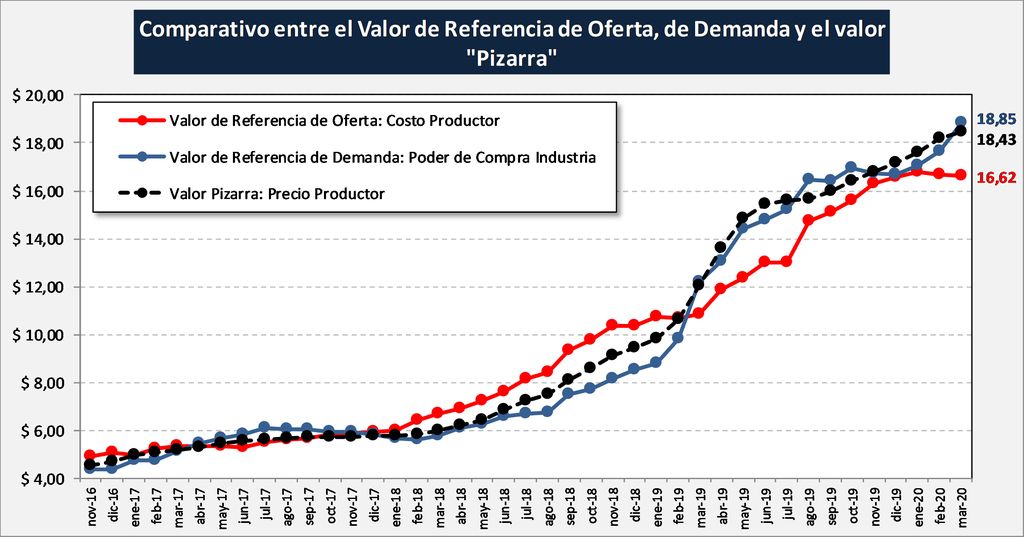

En general, el informe indica que ese mes la capacidad de pago del sector industrial por el litro de leche cruda llegó a $ 18,85, es superior al precio real pagado que fue para ese mes de $ 18,43, según el promedio sobre lo informado por un Panel 18 Empresas. A su vez, el Valor por Litro Equivalente de Salida de Fábrica (precio al que vende la industria), se incrementó en 4,8% (55,9% interanual) y el precio al Productor lo hizo en un 1,3% (53,3% interanual).

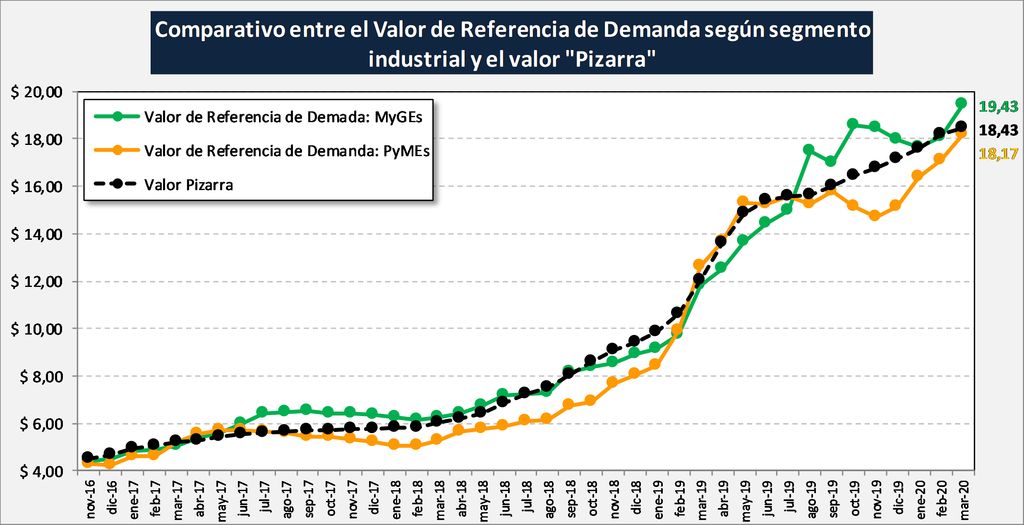

Al subdividir la capacidad de pago o valor de referencia de demanda, entre Megas y Grandes Empresas (MyGEs) y Pequeñas y Medianas Empresas (PyMEs), se remarca una mayor capacidad de pago de las grandes firmas de $ 19,43/litro, exactamente $ 1 por encima del precio pagado. En cambio la capacidad de las PyMEs fue de $ 18,17, “por octavo mes consecutivo por debajo del precio pagado, aunque mejorando desde noviembre 2019”

En retrospectiva, el OCLA señala que en 2019 se dio una gran variabilidad entre capacidades de pago y precio real pagado. “En el período de menor producción las industrias más grandes pagaron por encima de su capacidad; luego, al arribar al pico de producción, la situación se revirtió”, explica. En cambio se dio una situación inversa para las Pymes, que “finalizaron el año con una capacidad de pago absolutamente deteriorada, cuando tuvieron una situación no tan adversa en el primer semestre”.

Mientras la producción nacional se aproxima a los mínimo por estacionalidad, “se debería dar un pago de la leche por encima de la capacidad no sólo promedio sino de ambos grupos de industrias como es habitual, pero en esta oportunidad las circunstancias son bastante diferentes, con un 9% de más de producción y una demanda interna menor y diferente y un negocio de exportación que venía bien por ventas previas concretadas este año (y con precios del año pasado), pero con expectativas muy desfavorables”.